一、呼吸机——抗击新冠疫情的重要战略储备

来源:贝博app体育 发布时间:2024-03-15 01:43:55

新冠肺炎的多数患者伴有呼吸困难等下呼吸道感染症状,其中重症、危重症患者比例分别约为,在缺少特效药的情况下,患者出现呼吸困难症状就需要给予及时的呼吸机治疗,缓解病程向重症、危重症转化。呼吸机已成为重要的战略物资,但是各国当下储备不足。欧盟委员会已决定建立囊括呼吸机和防护口罩等的战略性“拯救欧洲”医疗设施储备库。美国已启动《国防生产法案》,批准福特,通用汽车和特斯拉等汽车企业制造呼吸机。

本期的智能内参,我们推荐东兴证券的报告《为什么呼吸机那么紧缺》,揭秘新冠疫情时期,呼吸机的及其重要的作用以及产业现状。如果想收藏本文的报告(疫情催生哪些科技硬件机会),可以在智东西(公众号:zhidxcom)回复关键词“nc448”获取。

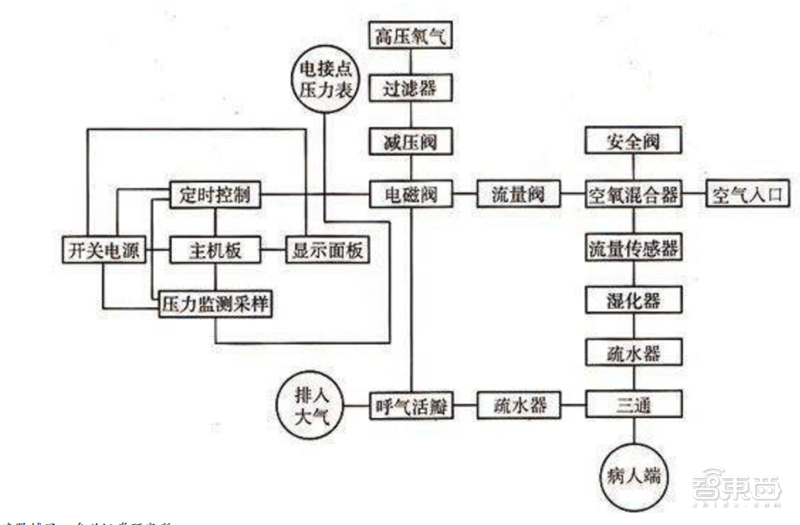

呼吸机为治疗呼吸衰竭患者重要手段。呼吸机用于机械辅助通气,实现帮助患者正常呼吸。当患者呼吸功能失常时,呼吸机可以模仿人的呼吸速率将含氧量不同的气体(21%-100%)送进肺部,并规律性地进行气体交换,帮助患者改善缺氧、二氧化碳滞留状态。

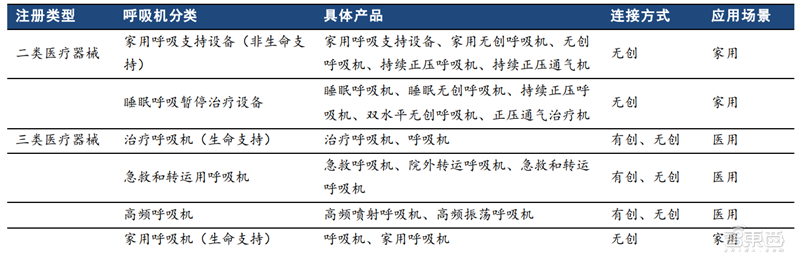

医用呼吸机为三类医疗器械,常规家用呼吸机为二类医疗器械。根据2017年版《医疗器械分类目录》来看,家用呼吸支持设备(非生命支持)、睡眠呼吸暂停治疗设备属于二类医疗器械,通常用于家庭;治疗呼吸机(生命支持)、急救和转运用呼吸机、高频呼吸机、家用呼吸机(生命支持)属于三类医疗器械,兼具无创与有创的连接方式,多在医疗机构使用。

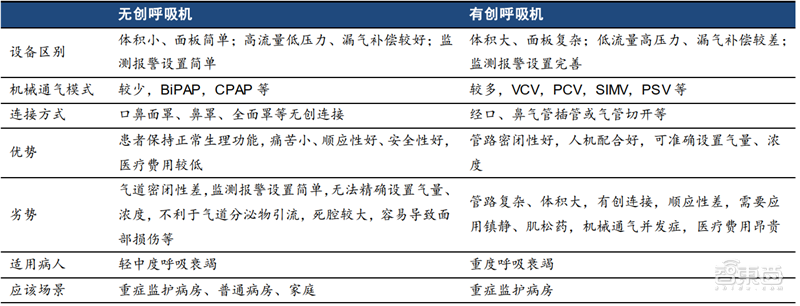

有创呼吸机大多数都用在治疗重度呼吸衰竭的无意识患者,无创呼吸机是针对有呼吸意识的呼吸衰竭高危患者。从连接方式来看,主要为有创与无创呼吸机。无创呼吸机大多数都用在重症家监护病房、普通病房、家庭,治疗轻中度呼吸衰竭患者;有创呼吸机通常用于重症监护病房,治疗重度呼吸衰竭患者。

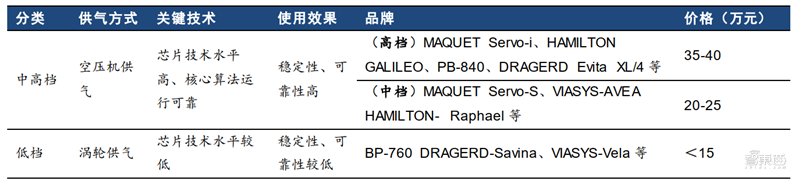

关键芯片技术壁垒高,决定呼吸机质量优劣与使用效果。以医用有创呼吸机来看,按照核心技术难度、供气方式分为低中高档,关键芯片技术决定了呼吸机质量的优劣。其中高档产品主要为外资产品,高档呼吸机运营的稳定性高,可靠性高,价格约为35-40万元,中档价格次之,价格约为20-25万元。

呼吸机为抗击疫情的重要战略物资。新型肺炎的多数患者伴有呼吸困难等下呼吸道感染症状,在缺少特效药的情况下,患者出现呼吸困难症状就需要给予及时的呼吸支持,确保患者血氧饱和度在安全范围内,缓解病程向重症、危重症转化。呼吸机已成为重要的战略物资,但是各国当下储备不足。欧盟委员会已决定建立囊括呼吸机和防护口罩等的战略性“拯救欧洲”医疗设施储备库。美国已启动《国防生产法案》,批准福特,通用汽车和特斯拉等汽车企业制造呼吸机。

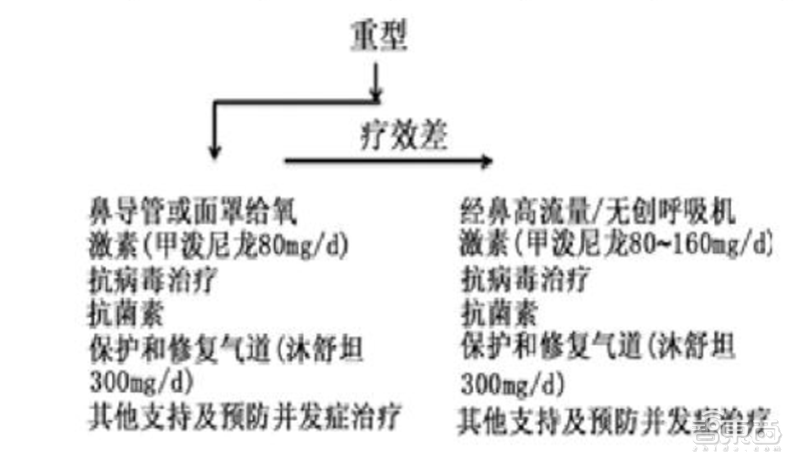

呼吸机为重症、危重症病房必需配置。根据中国确诊患者的发病统计来看,新冠肺炎患者中重症、危重症的发病占比分别为13%、6%,重症、危重症患者需要更加集中、高端的重症监护治疗资源,环ICU重症医疗设施需求急速增加,其中呼吸支持类医疗设施为重要设备。

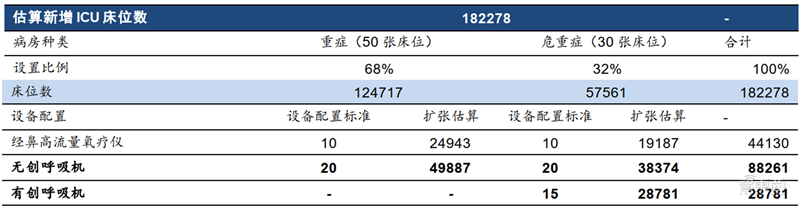

中国亟需国家级公共卫生应急储备应对重大疫情,环ICU医疗设施链中呼吸机需求大。呼吸机为救治重症患者的必需设备,疫情爆发后,武汉地区重症监护资源急速扩张7.6倍。假设应对全国范围内的武汉级别新冠疫情,估计全国范围所需重症监护床位数将达到23.5万张,合计扩张床位数为18.2万张,估计至少急需新增无创呼吸机约88261台、有创呼吸机28781台以满足国家级公共卫生应急储备。

▲中国公共卫生应急储备新增环 ICU 医疗设施估算量(截至 3 月 11 日)

后疫情期,ICU重点扩建将大幅拉动呼吸机需求。按照ICU设置标准估算,未来将新增的84142张ICU床位,根据《指南》要求ICU每床必备的医疗设施将按比例同量增加,其中,呼吸机有望增加约84142台以满足ICU建设需求。

国产呼吸机企业扩产迅速,大幅供货满足疫情需求。疫情期间,国内市场呼吸机订单猛增,国产呼吸机企业积极做出响应,迅速扩产。在国内抗疫期间,鱼跃医疗的月度累计供货量超过7500台,谊安医疗的月度累计供货量达2000余台,明康中锦(斯百瑞)月度累计供货量约3000台呼吸支持设备,迈瑞医疗月度累计供货量约1000台以上。随着国内疫情平稳,海外疫情爆发,国内企业慢慢的开始接海外订单,目前,鱼跃医疗呼吸机订单已排至4月底,迈瑞医疗海外呼吸机订单量高达上万台,订单约排至6月份。

▲部分国内呼吸机生产企业疫情期间产能产量情况(截至 2020 年 3 月 28 日)

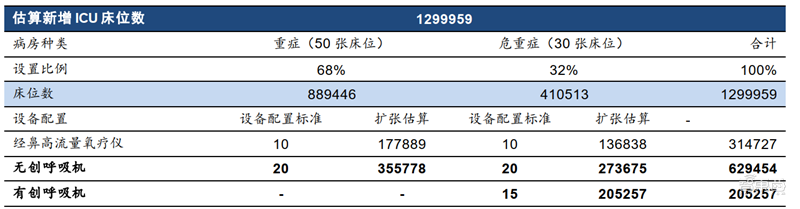

海外疫情全方面爆发,医用呼吸机需求快速释放。截至3月30日10时,海外(除中国外)已经累计确诊638928例新冠肺炎,累计死亡30672例。环ICU医疗设施需求将随着重症、危重症人数增加继续加大,亟需进口储备。估计海外至少急需新增130万张ICU床位储备,生命监护、呼吸支持类产品弹性大。其中,无创呼吸机、有创呼吸机储备需求量分别约为62.9万台、20.5万台,海外市场亟需进口。

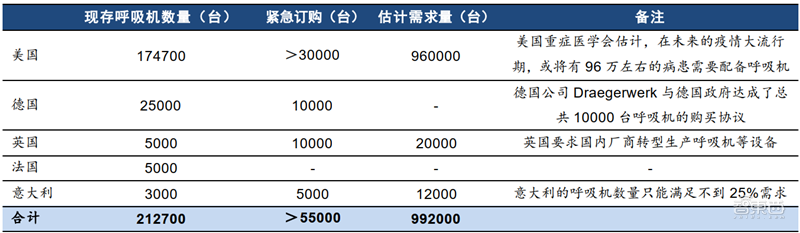

海外市场呼吸机紧缺,加急订单难以满足临床需求。欧洲地区疫情全方面爆发,医疗资源严重紧缺,欧盟委员会于3月25日披露,全欧洲呼吸机的供应链只能满足需求量的10%。意大利、西班牙分别作出将不再为60岁以上患者、65岁以上的老年患者提供呼吸机的决定。另外,虽疫情大流行期,美国重症医学会估计或将有96万左右的病患需要配备呼吸机。美国与德、英、法、意合计现存呼吸机数量约为212700台,合计需求缺口可能达到约992000台,亟需扩大国内已有产能或进口解决。

▲海外部分发达国家呼吸机存量与需求情况(截至 2020 年 3 月 28 日)

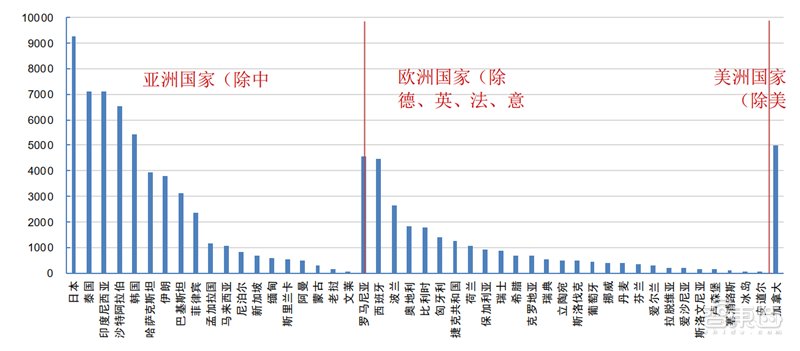

各大洲国家的呼吸机整体需求紧张,总计现存总量约为85612台(除上文五国、中国、印度)。亚洲国家(除中国、印度)、欧洲国家(除德、英、法、意)、北美洲国家(除美国)现存呼吸机数量分别约为54372台、26237台、5003台,与各大洲国家累计确诊人数相比,呼吸机需求紧张。(假设常规配置ICU床位数≈呼吸机配置数量)

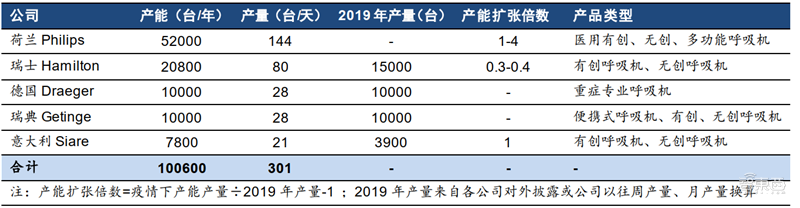

国外知名呼吸机企业积极扩产,优先弥补本国防疫需求缺口。飞利浦Philips每周生产大约1000台呼吸机,计划在未来八周内(2020.03.23-2020.05.18)产量翻一倍,在第三季度前实现四倍产能提升;意大利国内最大的呼吸机制造商Siare产量已经翻倍,每周可生产150台,且推迟了向印度等其他几个国家的交货,以满足本国需求;德尔格Draeger已经接受德国政府1万台重症监护呼吸机的订单;瑞士的Hamilton医疗目前已经将年产量提高了30%到40%,每天可生产大约80台呼吸机。五大国际知名呼吸机厂家合计产能约为301台/天,难以在短期内满足本国防疫需求,国外出口订单更是紧张。

▲国际知名呼吸机公司产能产量情况(截至 2020 年 3 月 28 日)

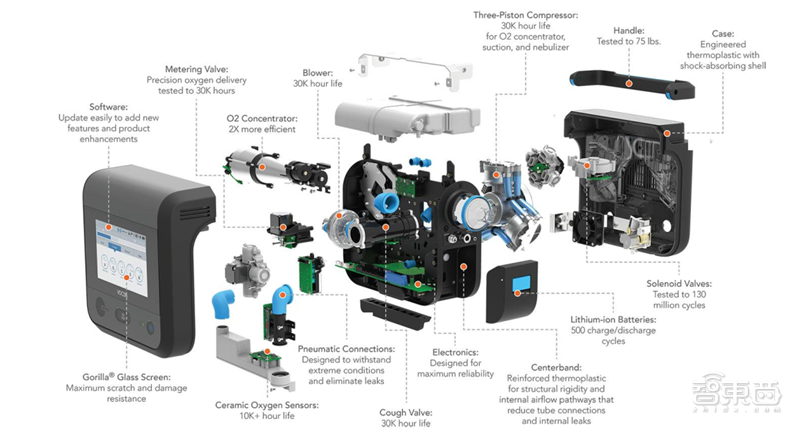

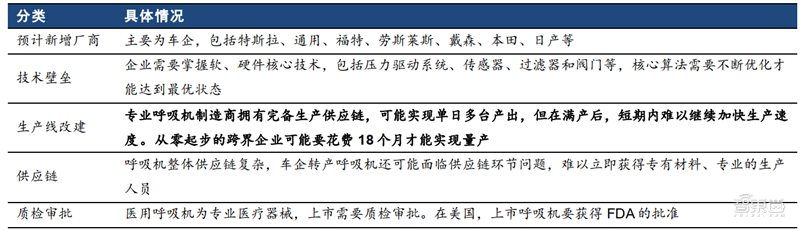

呼吸机生产壁垒高,产能新建周期长。面临巨大的全球性需求缺口,众多跨界企业转型生产呼吸机。虽然专业呼吸机制造商拥有完备生产供应链,可能实现单日多台产出,但在满产后,短期内难以继续加快生产速度,扩建生产线要比较长时间。而跨界公司制作呼吸机需要突破技术壁垒、生产线改建、完善供应链、通过质检审批等,估计从零起步的跨界企业可能要花费18个月才能实现量产。

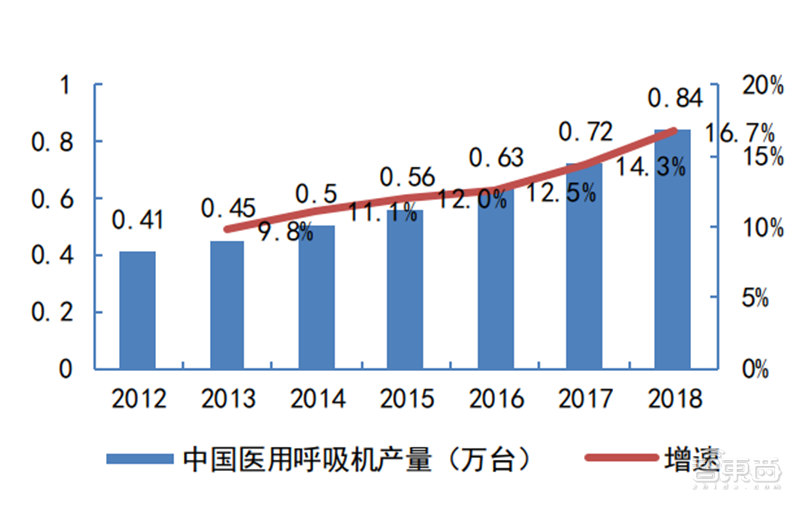

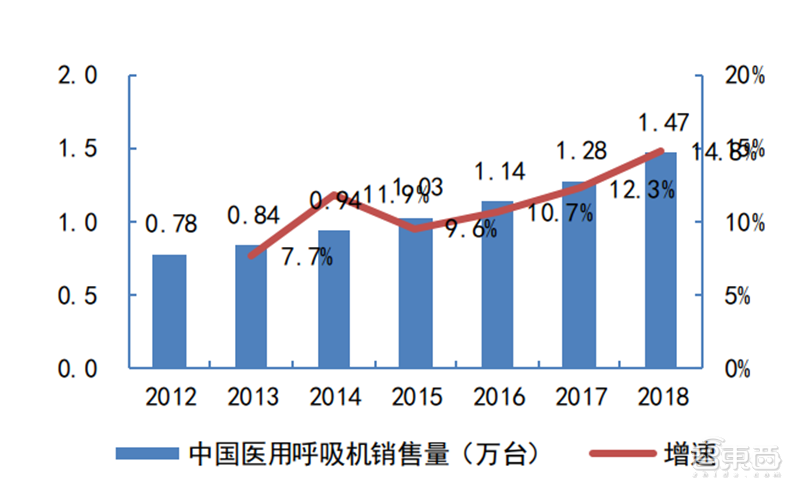

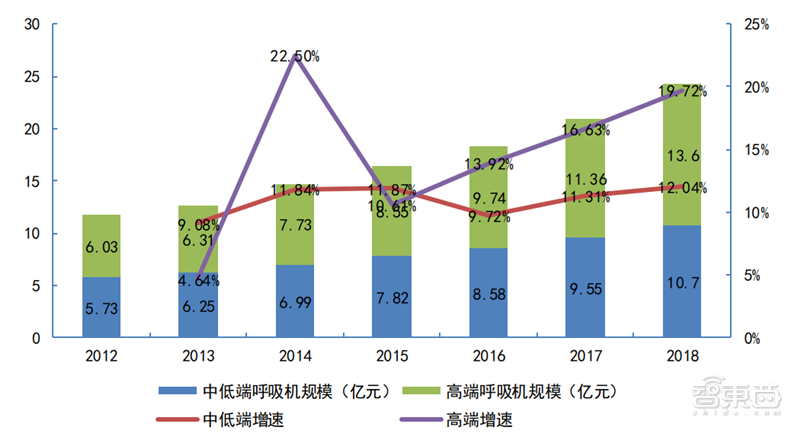

中国医用呼吸机产品生产、销售规模稳健攀升。2012年到2018年,医用呼吸机产量由0.41万台增加到0.84万台,CAGR=12.7%。2012年到2018年,中国医用呼吸机产品销售量由0.78万台增加到1.47万台,CAGR=11.1%。

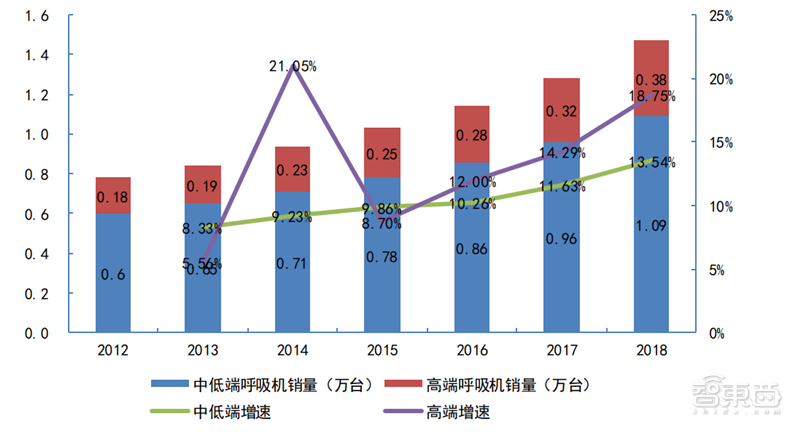

低端产品进口替代基本完成,高端产品迅速渗透。经过多年的发展,国内企业通过抢占低端市场,基本完成进口替代,中高端市场慢慢的变成为外资和国产品牌的竞争领域。2012年到2018年,我国低端医用呼吸机消费量由0.6万台增加到1.09万台,医用高端呼吸机销量由0.18万台增加到0.38万台,高端呼吸机销量增速明显加快。

2012年到2018年,我国低端医用呼吸机市场规模由5.73亿元增加到10.7亿元,医用高端呼吸机市场规模由6.03亿元增加到13.6亿元。随着需求的增加,高端品牌呈现量价齐升的发展格局。

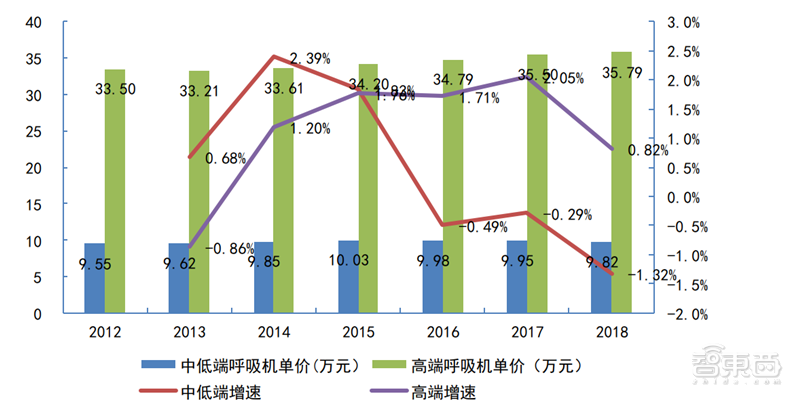

自2012年到2018年,高端呼吸机平均价格呈现缓慢上涨的趋势,但低端产品受技术的同质化与竞争格局恶化的影响,价格逐渐下滑。高品质的品牌将享有更多的价格优势。

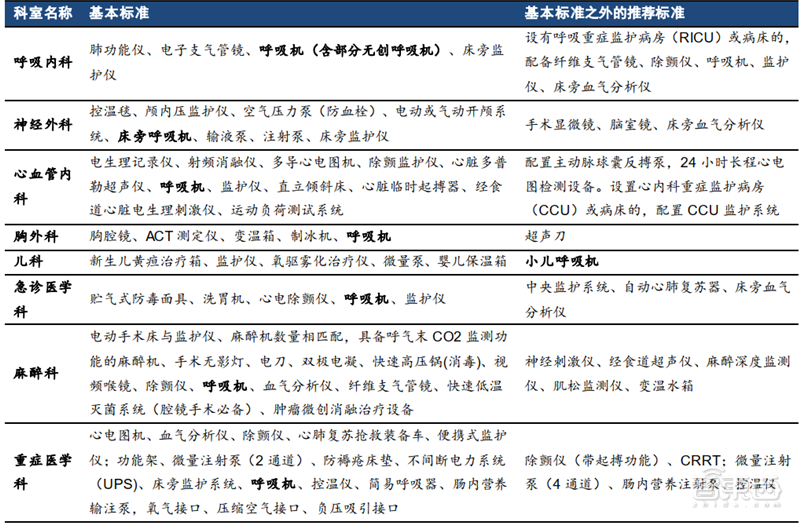

医用呼吸机作为医院急救和生命支持的重要设备,大范围的使用在手术室、各类监护病房和急救场所等。在医院建设中,国家卫计委也明确要求各级医院、医疗机构严格按照建设标准做配置。2016年5月,国家卫计委颁布《县医院医疗服务能力基本标准》和《县医院医疗服务能力推荐标准》,以贯彻落实分级诊疗政策。卫计委在下发的通知中明确要求,各省级卫生计生行政部门要遵照执行,县级医院总计31个医疗科室或治疗中心,其中有8个科室明确要求配置呼吸机。

在各大医疗中心的设备配置标准中,呼吸机作为基本设备配置。2017年、2018年期间,国家卫建委连发6文,明确推动二级及以上医院建立5大医疗中心,并且下发了建设与管理标准,对个别医疗中心明确了必要的设备配置清单。

2019年4月,国家卫健委发布《乡镇卫生院服务能力评价指南(2019年版)》和《社区卫生服务中心服务能力评价指南(2019年版)》,其中公布了全国3.6万乡镇卫生院和3.5万社区卫生服务中心最新版的医疗设施配置标准,根据相关要求必配呼吸机。

在2017年,全国各级医院数量达31056家,其中8大科室必须配置呼吸机,因此假设医院按照8大科室至少每科室1台配置,社区卫生中心、乡镇医院、妇幼保健院数量分别为34652家、36551家、3077家,按每院至少1台配置,更替周期按医用呼吸机基本使用年数的限制5年计算,预计每年更替呼吸机数量为64546台。

按照国家层面提到二级及以上医院建设5大医疗中心的要求,我们来估算未来新增医用呼吸机数量,2017年,中国二级医院数量为8770家,三级医院数量为3549家,按照各大医疗中心至少1台估算,预计新增呼吸机数量达61595台。

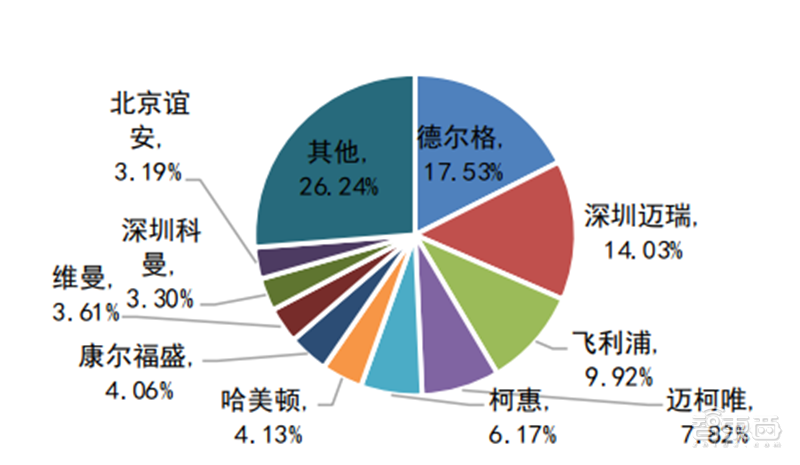

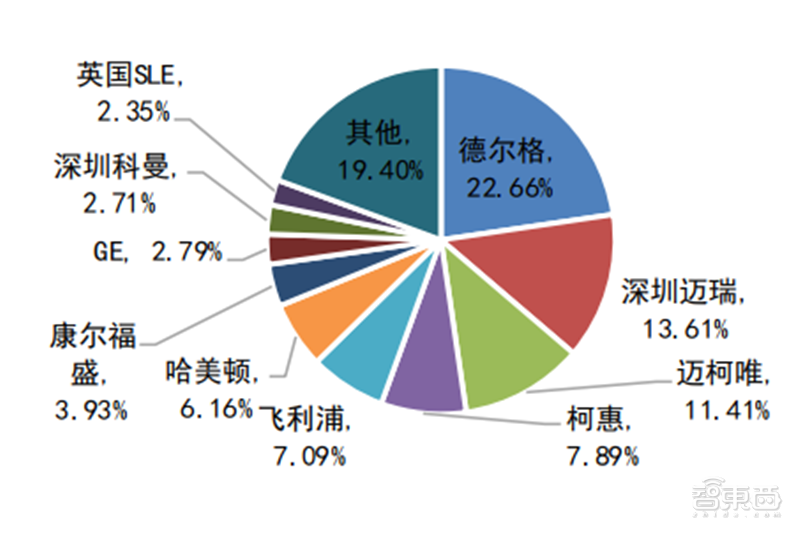

国产医用呼吸机品牌逐渐树立。长期以来,外企在高端医疗设施的生产制造上有着明显优势,中国民族企业仅在少数产品实现打破垄断,且在全世界内树立了民族品牌。在2019年,国内前十大呼吸机销量排名中,国产品牌仅有迈瑞医疗(14.03%)、深圳科曼(3.30%)、北京谊安(3.19%)三家上榜。

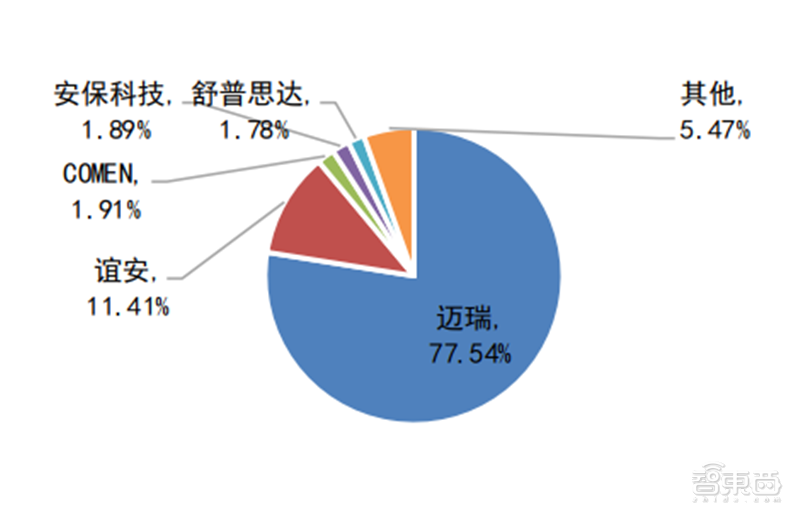

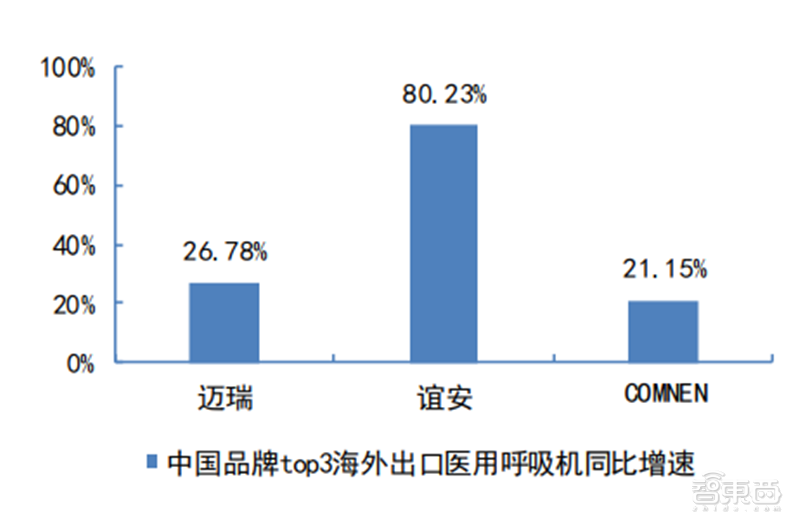

医用呼吸机海外出口强劲增长,迈瑞医疗一家独大。根据2019年上半年统计数据分析来看,迈瑞已经基本垄断医用呼吸机的海外出口,占比达77.54%,通过比较迈瑞、谊安、CMOEN三家企业来看,同比增长迅速,海外市场依然有强劲市场需求。

新冠疫情助力国产品牌做大做强。国内医用呼吸机产业圈大多分布在在广东深圳、华北地区的北京周边、华东地区的江苏周边,以及东北和华中地区少数地区。在本次新冠疫情中,民族企业积极满足海内外市场需求,加速实现产品在海内外市场的渗透。

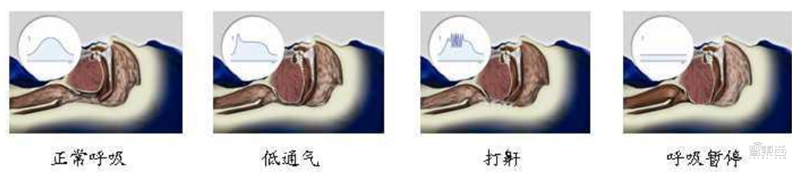

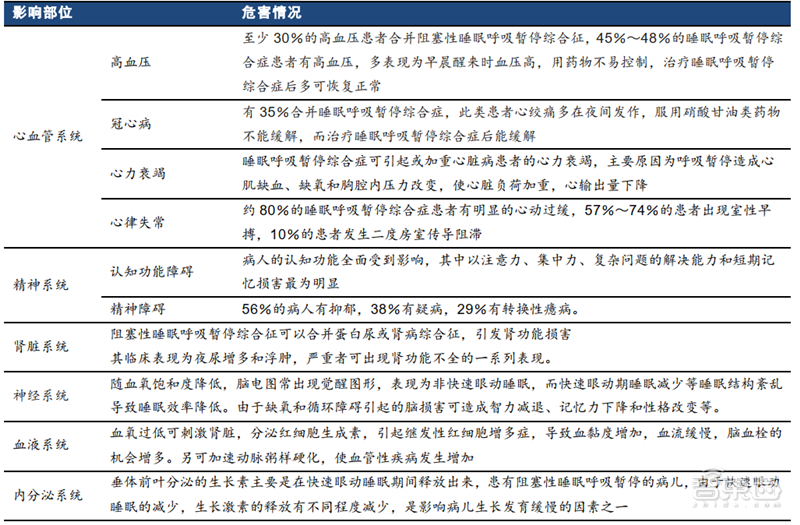

OSA是一种有潜在致死性的睡眠呼吸疾病。阻塞性睡眠呼吸暂停综合征(OSA)是在睡眠过程中频繁出现呼吸暂停的临床疾患,通常伴随响亮鼾声。这类呼吸暂停情况切断对身体的氧气供应,时间长达几秒,从而停止对二氧化碳的清除。因此,大脑短时将人唤醒,重新开启呼吸道,并重新再启动呼吸。这可能在夜间发生多次,无法适当睡眠。

由于呼吸暂停引起反复发作的夜间低氧和高碳酸血症,可导致高血压,冠心病,糖尿病和脑血管疾病等并发症及交通事故,甚至会出现夜间猝死。

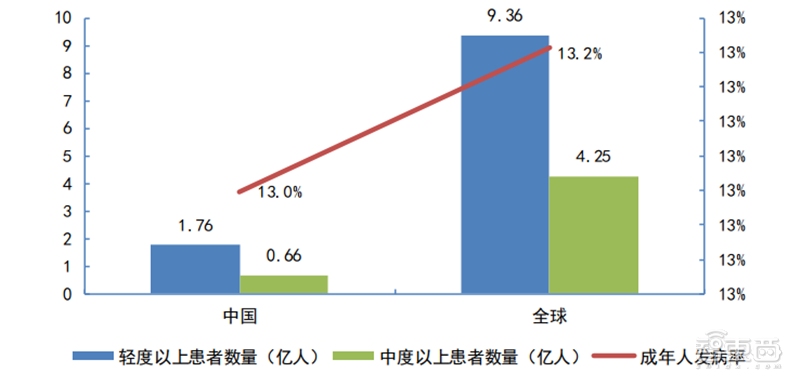

中国 OSA 发病率高达 13%。《柳叶刀》研究显示,全球约 9.36 亿成年人患有轻度至重度阻塞性睡眠呼吸暂停(OSA),其中约 4.25 亿人为中度至重度患者,发病率高达 13.2%。其中,中国地区,AHI≥5 次/小时的人数达到约 1.76 亿人,AHI≥15 次/小时的人数达到约 0.66 亿人,可确诊中度及以上的发病人数为 0.66 亿人,发病率高达 13.0%。

根据治疗指南,对OSA患者应进行多学科联合治疗,其中NPPV(无创气道正压通气)为一线治疗方法,即家用睡眠呼吸机为治疗OSA首选的非手术治疗方法。NPPV是指无需建立人工气道的正压通气,常通过鼻/面罩等方法连接病人。临床研究证明,在合适的病例中NPPV能够大大减少急性呼吸衰竭的气管插管或气管切开的需要及相应的并发症,改善预后;减少慢性呼吸衰竭呼吸机的依赖,减少患者的痛苦和医疗费用,提高生活的质量。

国内OSA的整体治疗率低,约为0.1%。据此我们估算全国OSA治疗患者人数约为20万人,中度及以上的患者数量约为10万人,随着OSA的认知率与治疗率有待提升,约1亿人的需求市场将拉动治疗产品的不断放量,其中NPPV作为一线治疗方法,将促进睡眠呼吸机的市场销量不断增长。

目前,中国OSA患者在医院的确诊、治疗率非常低,家用呼吸机的市场规模有限。主要是患者认知率低与自主治疗意识淡薄,其次产品营销售卖渠道单一,最初是国内生产企业与医院和睡眠中心合作。随着患者医疗保健意识的提升与家用呼吸机销售经营渠道的优化,家用呼吸机迎来行业拐点。

据公开资料统计,自2011年到2015年,中国睡眠呼吸机市场销售规模由3.2亿元增加到8.3亿元,年均复合增速为26.9%。近年来,随着OSA患者的认知率的不断提高,而且生产企业将销售经营渠道拓展到零售端,增加产品的可及性,预计睡眠呼吸机销售规模将有望从2015年的8.3亿元,增加到2022年的27.6亿元。

预计未来潜在市场空间有望达到213亿-1065亿。据统计,我国轻度OSA患者数量为1.1亿人,假设该部分病人治疗率为1%-5%,预计呼吸机销售数量可达110万台-550万台,我国中度以上OSA患者数量为0.66亿人,假设该部分病人治疗率为2%-10%,预计呼吸机销售数量可达132万台-660万台,总计呼吸机销售数量约为242万台-1210万台。在天猫平台上,家用呼吸机的单价中位数约为8800元/台,据此测算国内潜在市场空间约为213亿元-1065亿元。

国产睡眠呼吸机逐渐打破外企垄断。老牌外资企业飞利浦伟康、瑞思迈等跨国公司已形成较好的客户黏性,市占率相比来说较高。根据在线零售端统计,鱼跃医疗、瑞迈特等公司产品逐渐形成品牌影响力,2018年销售占比分别为29.11%、14.31%。相比于进口产品,国产品牌价格上的优势明显,在高端产品方面,鱼跃医疗呼吸机价格已经与瑞思迈相当,获得更高的产品溢价。

国产品牌走出国门,出口格局逐渐固化。根据2019年上半年统计数据分析来看,海外出口市场已有鱼跃医疗、BMC(瑞迈特)两家企业形成较强和竞争力,市占率分别为45.02%、27.23%,通过比较鱼跃、BMC(瑞迈特)两家企业来看,家用呼吸机海外市场品牌力有待提高。

智东西认为,呼吸机作为辅助、支持甚至代呼吸功能的医疗仪器,是救治新冠肺炎重症患者的必要医疗设施。目前,海外疫情形势依然严峻,患者数量的攀升令呼吸机的需求急剧上升。如波音、通用等美国大公司均被要求生产呼吸机以缓解全美物资短缺的窘况。疫情发展严重的多国在满足不了自身需求的情况下,转而向中国采购,全球对中国呼吸机的需求量正在急剧上升。过去,中国在呼吸机产业的实力并不强,但新冠疫情给相关产业带来了一个千载难逢的机遇,相关企业应该在加紧生产的同时,提升技术水平,抓住机遇占领市场。

下一篇:中国呼吸机十大品牌排行榜